Index odpovědného úvěrování poradí, kde vzít půjčku a komu se raději vyhnout

Publikováno: 22. 11. 2021 Doba čtení: 7 minut Sdílet: Sdílet článekNezisková organizace Člověk v tísni představuje aktuální Index odpovědného úvěrování, jehož verze pro rok 2021 porovnává 35 poskytovatelů nezajištěných spotřebitelských úvěrů s licencí České národní banky. Jednotlivé společnosti Index hodnotí pomocí 15 parametrů z oblasti nákladů spojených s úvěrem, transparentnosti a klientské vstřícnosti. Výsledky jsou poté sloučeny do skóre, které představuje dobrého pomocníka při výběru půjčky.

Člověk v tísni zveřejňuje Index odpovědného úvěrování tradičně na konci listopadu. Důvod je zřejmý: blížící se Vánoce a s nimi spojená rostoucí poptávka po půjčkách. „Bohužel, i když před tím opakovaně varujeme, stále se najde dost lidí, kteří se rozhodnou udělat si štědré Vánoce na dluh,“ říká Daniel Hůle, vedoucí dluhového poradenství organizace Člověk v tísni.

Kromě blížících se Vánoc však existují i další důvody, proč lidé sahají po spotřebitelském úvěru. V současné době to jsou třeba rostoucí ceny energií a celkové zdražování vůbec. V blízké budoucnosti se pak mohou přidat i rostoucí splátky hypoték. Ať už si lidé berou půjčky z jakékoliv příčiny, Index odpovědného úvěrování jim pomůže vybrat seriózního poskytovatele, který se k nim bude chovat férově i v situaci, kdy se dostanou do problémů.

Energie, hypotéky a další nesnáze…

V případě, že se lidé dostali do finančních problémů kvůli současnému skokovému nárůstu cen energií, měli by hledat jiné způsoby řešení než úvěr. Zdaleka se to netýká jen klientů Bohemia Energy a dalších dodavatelů, kteří ukončili činnost. Zdražení postupně dopadne na všechny a je třeba s tím počítat. Pokud to jen trochu jde, lidé by se měli pokusit omezit jiné zbytné výdaje. Když ani tak příjem na zaplacení energií nestačí, je na místě požádat o tzv. mimořádnou okamžitou pomoc. „Návštěva na úřadu práce není nic příjemného, ale je to lepší řešení než pád do dluhové pasti,“ říká David Borges, autor Indexu odpovědného úvěrování.

Ve složité situaci se záhy mohou ocitnout také rodiny s hypotékami, kterým po refixaci narostou měsíční splátky o tisíce korun. „Pokud bude nově vypočítaná splátka nad moje možnosti, neměl bych se spoléhat na kontokorent nebo kreditku, ale raději požádat banku o prodloužení hypotéky. Zaplatím sice o něco více na úrocích, ale stále budu mít střechu nad hlavou. A pokud se moje situace časem zlepší, při nejbližší refixaci budu moci splácení úvěru opět zrychlit,“ vysvětluje David Borges.

Nicméně i tak mohou nastat situace, kdy rozumná půjčka může být jistým východiskem. „Příčinou může být neúnosné zdražování, zdravotní problémy, těžká životní situace, ztráta zaměstnání, problémy související s podnikáním, v nejhorších případech pak půjde o kumulaci několika problémů naráz,“ říká David Borges a dodává: „Ceny spotřebitelských úvěrů, které náš aktuální Index analyzuje, bývají obecně příznivější, než např. u mikroúvěrů či kreditních karet. Navíc je jejich splácení rozloženo do delšího času, což lidem dává lepší možnost překlenout aktuální problematické období.“

Celkové výsledky

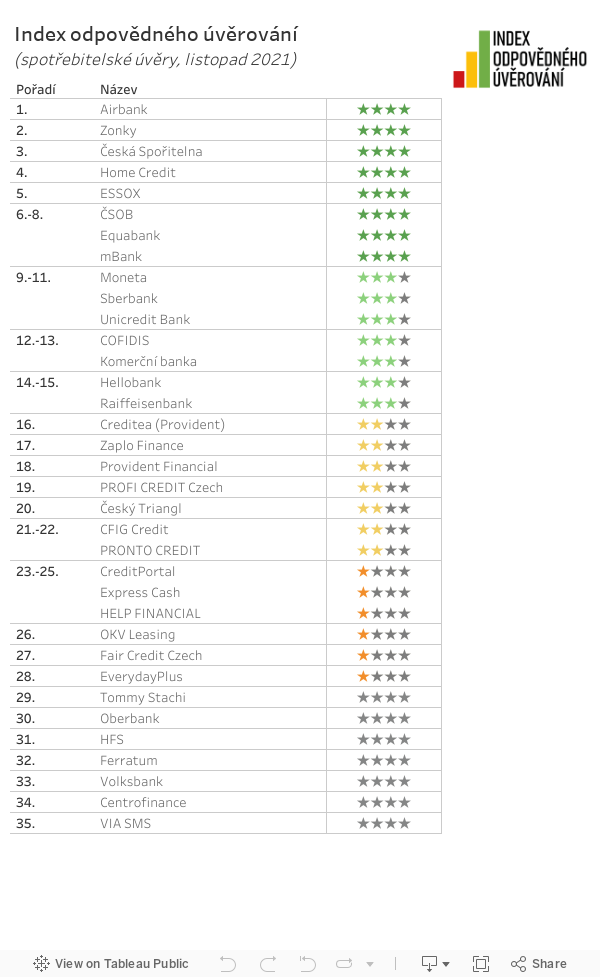

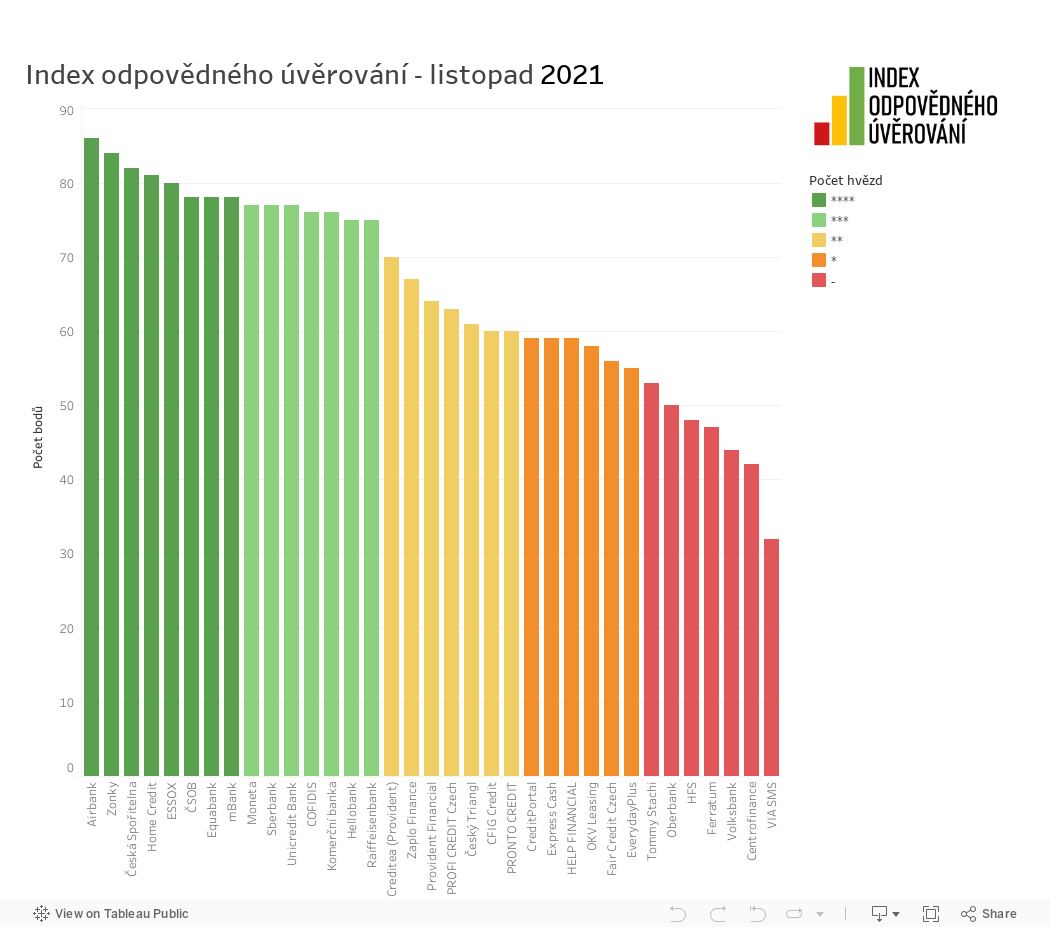

Index odpovědného úvěrování dělí banky i nebankovní společnosti do pěti skupin, a to dle různého počtu hvězdiček. Je to podobné jako u hotelů či restaurací, u kterých platí: čím více hvězd, tím lépe. „V našem případě čím více hvězd poskytovatel obdržel, tím odpovědněji se ke svým zákazníkům chová. Čtyři hvězdy značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. I tříhvězdičkové společnosti jsou fér, v některých aspektech by však mohli být ke klientům ještě vstřícnější. Pokud si člověk rozhodne vzít si spotřebitelský úvěr a zvolí si mezi čtyřhvězdičkovou či tříhvězdičkovou společnost, chybu neudělá,“ vysvětluje David Borges.

„K ostatním poskytovatelům radíme jít až ve chvíli, kdy lépe hodnocené společnosti půjčku neposkytnou. Důrazně však doporučujeme zvážit, zda člověk unese vysoké měsíční splátky, a zároveň nabádáme k pečlivému prozkoumání podmínek, za kterých se peníze půjčují. A poskytovatelům, kteří neobdrželi žádnou hvězdu, radíme vyhnout se v každém případě: buď mají extrémně vysoké sazby, nebo nezveřejňují o půjčkách důležité informace, případně mají ve svých podmínkách problematická ustanovení,“ dodává David Borges.

Cílem analýzy není společnosti poskytující úvěry skandalizovat, ale nabídnout jim zrcadlo, které pomůže kultivovat trh s úvěry. Všichni poskytovatelé, kteří jsou v Indexu uvedeni, jsou proto o svých výsledcích předem informováni a znají svoje silné i slabé stránky. „Stále větší počet z nich s námi o svém hodnocení mluví a snaží se svojí praxi zlepšovat, aby dosáhlo lepšího umístění. Zvyšuje se tak kvalita úvěrových kalkulaček, společnosti se učí uvádět na webu maximální sazby, za které půjčují, a ke stažení jsou vzory smluv,“ říká David Borges.

Z ustanovení podle něj mizí – až na výjimky – dlouhé promlčecí lhůty, poskytovatelé úvěrů na webu zveřejňují konkrétní rady, co dělat při problémech se splácením a chovají se etičtěji při prodeji pohledávek třetím stranám. „Na výsledcích Indexu je zřetelně vidět, že zejména u bank se výsledky postupně vyrovnávají a rozdíly jsou čím dál tím menší. Z toho máme samozřejmě radost,“ dodává David Borges. V této souvislosti také zmiňuje přijetí zákona o spotřebitelských úvěrech, který celý segment značně pročistil, a od jehož přijetí letos uplynulo pět let.

Cena a náklady při prodlení

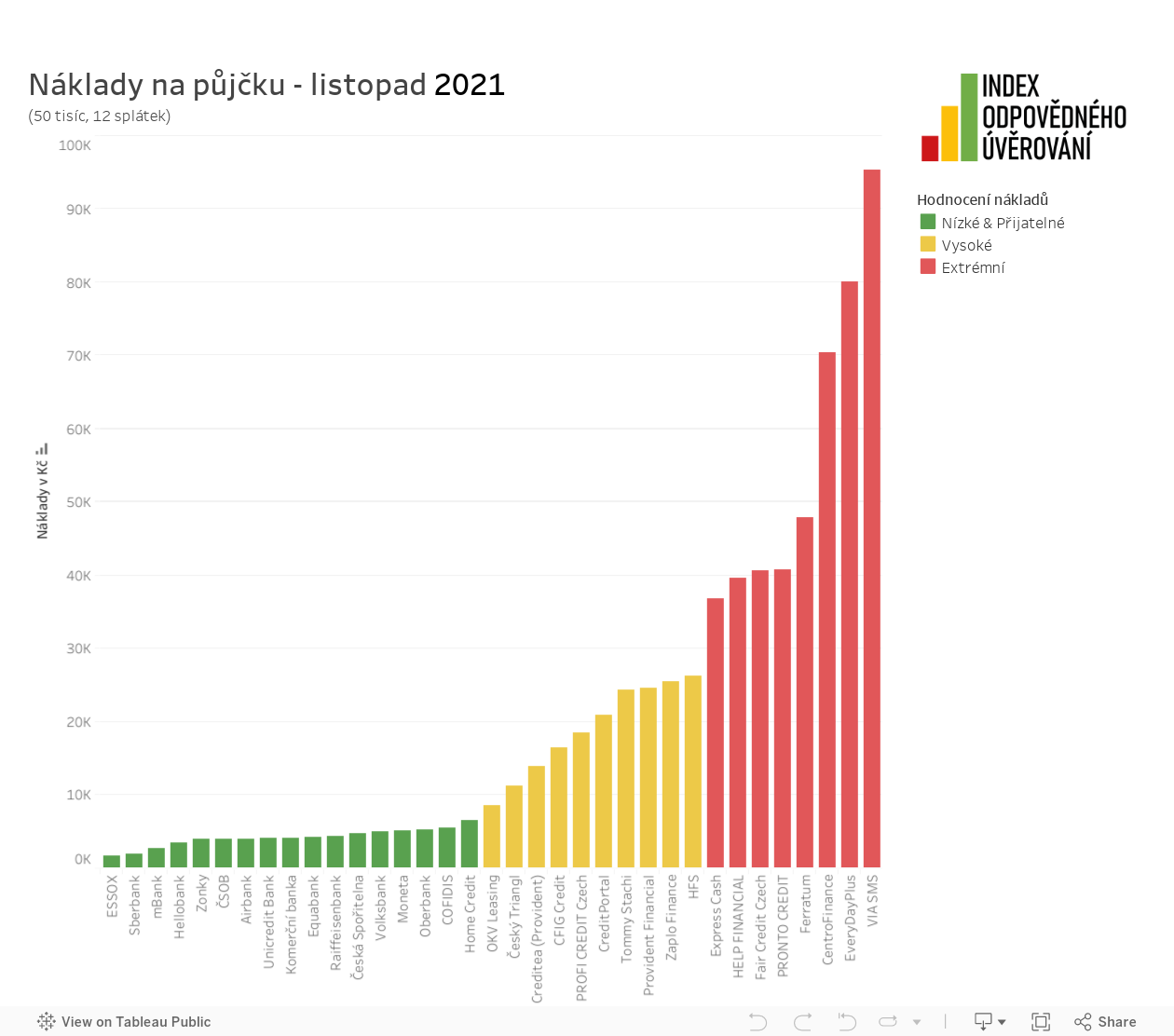

Při porovnávání výše úroku využívají autoři Indexu odpovědného úvěrování modelový úvěr ve výši 50 000 Kč, který je splácen ve 12 pravidelných měsíčních splátkách. V případě nejnižší cenové nabídky přeplatí člověk modelový úvěr o zhruba 1 700 Kč (cca 5 procent ročně), u nejdražšího poskytovatele zaplatí přes 95 tisíc Kč (přes 250 procent ročně). „V hodnocení dražších půjček jsme asi o něco shovívavější než širší veřejnost, protože chápeme, že vyšší úroková sazba umožňuje přístup k úvěrům i chudším lidem. Právě ti nemívají dostatečnou rezervu a v případě nečekaných potíží pro ně bývá půjčka jediné řešení. Pokud ale cena půjčky přesahuje 40-50 %, řada lidí už začíná mít problém splátky zvládnout a úvěr pak jejich situaci spíše zhorší,“ dodává David Borges.

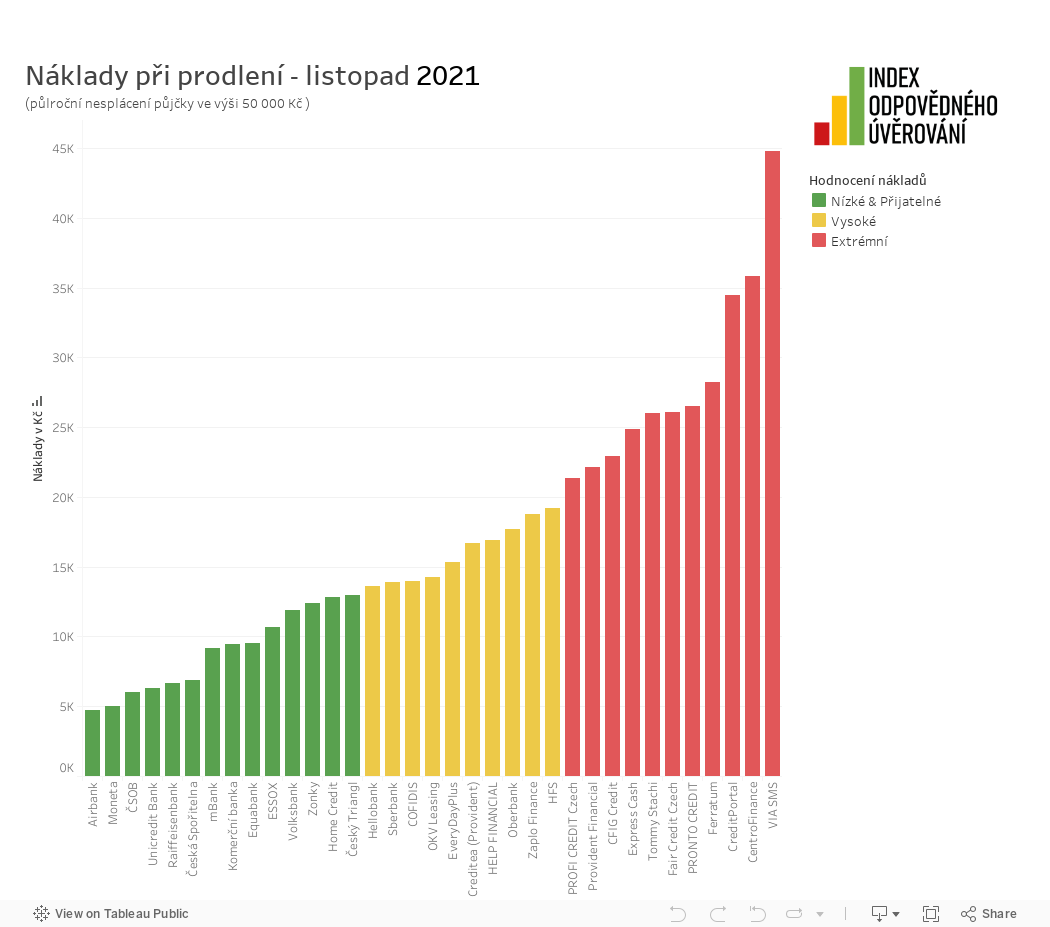

Při posuzování nákladů při nesplácení autoři modelují situaci, kdy člověk není schopen výše zmíněnou padesátitisícovou půjčku půl roku splácet. I zde existují mezi poskytovateli značné rozdíly. Zatímco u nejvstřícnějšího věřitele vzrostou po půl roce náklady jen o necelých pět tisíc korun, ti nejtvrdší požadují desítky tisíc korun. Nejvíce peněz zaplatí klient společnosti VIA SMS, hlavním důvodem jsou přitom právě astronomické úrokové sazby, které dlužnou částku zásadním způsobem zvyšují. „Více než polovina společností se u modelové padesátitisícové půjčky s dodatečnými náklady vejde do 15 tisíc Kč, tedy asi do třetiny vypůjčené částky. To považujeme ještě za přijatelné. Náklady překračující tuto úroveň považujeme již za příliš vysoké,“ dodává k tomu David Borges.

Transparentnost a klientská vstřícnost

Pozitivní zprávou je, že naprostá většina analyzovaných společností má na svých webových stránkách kalkulačku, což lidem dává možnost udělat si jasný obrázek o tom, kolik celkově za úvěr zaplatí a jak vysoké budou měsíční splátky. Téměř všechny společnosti již také upustily od prodlužovaní zákonné tříleté promlčecí lhůty. „Z této praxe vybočuje pouze Oberbank, která stále nutí klienty k podpisu ustanovení, že se promlčení prodlužuje na 15 let,“ dodává k tomu David Borges. Další dobrou zprávou podle něj je, že společnosti postupně přidávají na své weby vzory smlouvy, což umožňuje jejich přečtení v klidu domova.

Jako naopak problematické se jeví to, že zdaleka ne všechny společnosti poskytují lidem smysluplné informace o tom, jak postupovat v situaci, kdy mají problémy se splácením. Jejich zákazníci tak neví, jaké mají možnosti, kam se obrátit se žádostí, co je třeba doložit či za jak dlouho bude jejich žádost posouzena. U některých společností je také složitě dohledatelné, jak vysoké budou náklady při prodlení, a řada z nich má stále velmi dlouhou smluvní dokumentaci.

Kontakty:

David Borges, autor analýzy: david.borges@clovekvtisni.cz, 603 800 178

Daniel Hůle, vedoucí dluhového poradenství: daniel.hule@clovekvtisni.cz, 774 510 398

Martin Kovalčík, mediální koordinátor: martin.kovalcik@clovekvtisni.cz, 777 472 863

Kritéria a váhy jednotlivých parametrů Indexu odpovědného úvěrování:

Náklady na půjčku (přeplacení): 20%

Náklady při prodlení: 20%

Kalkulačka: 6%

Maximální sazba u půjčky: 4%

Vzor smlouvy: 5%

Rozsah dokumentace: 5%

Náklady při nesplácení (umístění a obsah): 6%

Postup při problémech se splácením: 4%

Pořadí plateb: 4%

Modifikace promlčecí lhůty: 4%

Doložka přímé vykonatelnosti: 4%

Promlčené pohledávky: 4%

Výhradně formulářové žaloby: 6%

Úvěrové registry: 8%

Při výpočtu nákladů vstupuje do hodnocení standardní cena modelové půjčky ve výši 50 tisíc korun splatné ve 12 měsíčních splátkách. Pokud společnost používá různé ceny pro různé klienty, je cena pro účely hodnocení stanovena ve výši dvou třetin rozdílu mezi nejvyšší a nejnižší úrokovou sazbou. Pokud společnost nezveřejňuje nejvyšší úrokovou sazbu, vychází hodnocení ze skutečných smluv společnosti nebo jiné reprezentativní hodnoty. Do nákladů dále vstupují případné poplatky za posouzení, poskytnutí či načerpání úvěru a pravidelné poplatky za správu úvěru či za vedení účtu nezbytného pro poskytnutí úvěru. Marketingové akce jako první půjčka zdarma či odpouštění splátek nejsou zohledňovány. Dále jsou hodnoceny náklady související s nesplácením úvěru, tedy počty a ceny zpoplatněných upomínek či jiných nákladů na vymáhání, případné sankce, úroky z prodlení, obchodní úroky podle smluvních podmínek a také náklady nalézacího řízení.